Ha az interjú hiányosságait vesszük sorra, akkor az első helyre az kívánkozik, ami hiányzik belőle, tehát a valós kép a magyar gazdaság fejlődéséről:

a 850 ezer új munkahely az elmúlt bő évtizedben, minden idők leggyorsabb válság utáni kilábalása, a tartósan az EU átlagot meghaladó a munkát terhelő adók példátlan csökkentése és még sorolhatnánk. Ezeknek a felsorolása azonban önmagában is túlságosan hosszú lenne (még úgyis, hogy a COVID-járvány kezelése, majd a szomszédban kitört háború kétségtelenül nehéz helyzetbe hozta a gazdaságot), ezért folytassuk az elhangzottak hiányosságaival.

1. Az a megállapítás, hogy ha emelkedik az akkor kamatot kell emelni, nem új meglátás. Ezt teszik a jegybankok, és ezt teszi az MNB is. Bár ez vélhetően kritikaként fogalmazódott meg az interjúban, valójában inkább megerősítésként értelmezhető az MNB monetáris politikáját illetően, ugyanis az európai országok közül éppen az MNB kezdte meg elsőként a kamatemelési ciklust 2021 júniusában, és a szigorítás mértéke is a legnagyobbak között van.

2. Az interjúban az hangzik el, hogy az „MNB adata szerint a májusi infláció 10,7 százalék”, amellyel szemben az eurózóna inflációja 8,1 százalék. Nos, az inflációs adatot nem az MNB, hanem a KSH közli. Bár a számok helyesek, de sokkal megalapozottabb lenne azonban a magyar inflációt a hasonló fejlettségű, gazdasági szerkezetű és geopolitikai fekvésű régióbeli országokhoz viszonyítani: Lengyelországban 12,8, Csehországban 15,2 és Romániában 12,4 százalék az infláció, tehát érdemben alacsonyabb idehaza az áremelkedés, mint a környező országokban. És mennyi az áremelkedés azokban az országokban a régión belül, ahol eurót használnak? Észtországban 20,1, Lettországban 16,8, Litvániában 18,5, Szlovákiában 11,8 és Szlovéniában 8,7 százalék.

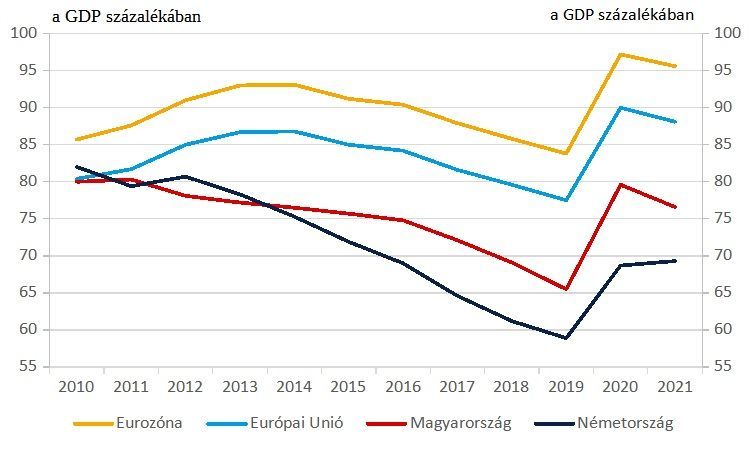

3. Az interjú emlékeztet minket arra, hogy az államadósság ismét a 80 százaléka fölé nőtt. Ez azonban számszerűen sem igaz és lényegét tekintve is félrevezető. Az államadósságrátát az év végi adatokkal szokták mérni, ami 2020 végén 79,6 százalék, 2021 végén 76,8 százalék volt, tehát nem érte el a 80 százalékot.

Fontosabb, hogy közgazdászként nem említi ennek a kontextusát, azaz, hogy az emelkedése annak az ára volt, hogy a járvány során a költségvetés megvédte a munkahelyeket és a vállalatokat, továbbá minden – a járvány által érintett – országban hasonló adósságemelkedés történt. Azt sem teszi hozzá, hogy 2021-ben már érdemben csökkent az adósságráta (3 százalékponttal) annak ellenére, hogy a gazdaság újraindítása jelentős költségvetési forrásokat igényelt.

Forrás: Eurostat

4. Bokros Lajos szerint nem kellett volna általános hitelmoratóriumot biztosítani a járvány során, mert a gazdaság gyorsan helyreállt, 2021-ben már 7 százalékkal nőtt. A logika azonban fordított. A 2021-es gazdasági növekedés aligha segített 2020-ban, a moratórium bevezetése idején. Tehát ellenkezőleg, a gazdaság éppen azért volt képes növekedni, mert a 2020-ban bevezetett moratórium a jegybank intézkedéseivel együtt megelőzte azt, hogy az egészségügyi és gazdasági válsághelyzet pénzügyi válsággá alakuljon át.

A válságkezelés azért volt eredményes, mert hitelalapú volt.

A 2008-ban kezdődő pénzügyi válság súlyossága és elhúzódása nagyrészben abból fakadt, hogy a vállalatok nem jutottak hitelhez, ami csődhullámhoz és önmagát erősítő negatív spirálhoz vezetett. Ezzel szemben a COVID-válság idején a hitelezés a magyar gazdaságban mindvégig biztosítva volt a hitelmoratórium, az NHP Hajrá! és más jegybanki programok, valamint a bankrendszer révén. A COVID kitörésétől 2021 végéig Magyarországon emelkedett a legnagyobb mértékben a magánszektor hitelezése az Európai Unióban.

5. Számonkérésre kerül a kormány azért, mert nem csökkentette az orosz olajtól való függést az elmúlt 12 évben. Ennek az ellenkezője igaz, mivel a 2010 előtti 90 százalék feletti százalékos hazai orosz nyersolaj függőség 2020-ra 61 százalékosra csökkent. 2011-ben a magyar állam 21 százaléknyi orosz tulajdonban lévő MOL részvényt vásárolt vissza az orosz Szurgutnyeftyegáztól, ami döntő jelentőségű a hazai ellátásbiztonság szempontjából.

A MOL 2014-ben indított egy 170 millió dolláros beruházási programot a MOL tulajdonában lévő finomítók alternatív kőolajellátási rendszerének fejlesztésére. A beruházás részeként javították a tengeri kőolajbeszerzés lehetőségeit a Horvátországból Magyarországra tartó Adria kőolajvezeték fogadóképességének fejlesztésével és a Dunai Finomító orosztól különböző olajtípusok bedolgozási arányának növelésével.

A beruházások következtében ma 60 százalékban Oroszország és már 30 százalékban az Adria felől érkezik a nyers kőolaj a Dunai Finomítóba, és a feldolgozott olaj 10 százalékban hazai kitermelésű (a nyers kőolaj belföldi kitermelése 2014-2020 között 1,5-szeresére nőtt).

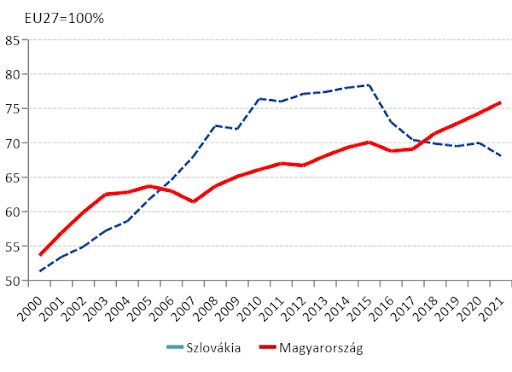

6. Bokros Lajos azt mondja, hogy a magyar nemzeti jövedelem 30 százalékkal alacsonyabb, mint a szlovák. Ez sem igaz. Az egy főre jutó, vásárlóerőparitáson mért nemzeti jövedelem Magyarországon 11,4 százalékkal magasabb, mint Szlovákiában. A magyar adat az EU átlagának 75,9 százaléka volt 2021-ben, míg a szlovák adat 68,1 százalék.

Igaz, hogy korábban Szlovákia megelőzte Magyarországot, mégpedig akkor, amikor 2002 után gazdaságpolitikai hibák sorát követte el Magyarország. Ennek következtében 2010-ban valóban 15,5 százalékkal volt magasabb Szlovákia egy főre jutó nemzeti jövedelme, mint Magyarországé.

Onnan „fordult meg a meccs” a 2010-es évek sikeres magyar gazdaságpolitikájának köszönhetően.

Forrás: Eurostat

7. Bokros Lajos példaként állítja az utókor elé a róla elnevezett költségvetési megszorító csomag őszinte bejelentését. Értékeljük azonban helyén az 1995-ös intézkedések eredményeit. Az intézkedések fő célja a költségvetési és a külső egyensúly javítása volt, és tartalmát tekintve joggal nevezi az interjúban „megszorítónak” a névadó. Legfőbb eszköze pedig az infláció tudatos növelése volt a fogyasztás mérséklése, a bérek és a szociális juttatások reálértékének csökkentése révén.

Az infláció az intézkedések hatására az 1994. évi 18,8 százalékról 1995-re 28,2 százalékra, azaz a mai szint közel háromszorosára emelkedett.

Az egyensúly mérsékelt javításáért nagy reálgazdasági árat kellett fizetni. A GDP növekedése a következő évben megállt. A foglalkoztatottak száma 1995-ben és 1996-ban is csökkent és csak 1998-ban kezdett el érdemben emelkedni. A beruházások volumene 1995-ben 5 százalékkal csökkent, és még 1996-ban sem érte el az 1994-es szintet. A háztartások fogyasztása 1995-ben 6,5 százalékkal, 1996-ban pedig további 2 százalékkal csökkent.

Mindezen idő alatt azok a területek, amelyeket nem értek megszorítások, képesek voltak növekedni, például az ipari termelés mindkét évben 4-4 százalékkal bővült.

A megszorítások mindössze egyetlen évben, 1996-ban értek el érdemi hiánycsökkenést, de még akkor is 4,4 százalék maradt a deficit. A következő évben, 1997-ben ismét emelkedett a hiány, a GDP 5,6 százalékára. Nem beszélhetünk tehát tartós hiánycsökkenésről, és különösen nem annyira tartósról, mint amelyet az előző évtizedben ért a költségvetés 2012 és 2019 között átlagosan 2,3 százalékos hiányt fenntartva.

Torz képet kap tehát az, aki az interjúból kíván tájékozódni a jelen és a közelmúlt gazdasági folyamatairól. Érdemes inkább magukig az adatokig leásni, vagy ha erre nincs mód, akkor minél több, hitelesebb forrást meghallgatni.