A Magyar Nemzeti Bank (MNB) számára fontos a piaci szereplők fizetési szokásainak vizsgálata, illetve ezen belül az elektronikus fizetési módok használati arányának felmérése. A legutóbbi fizetési szokásokról szóló MNB-tanulmányban a szerzők a lakosság fizetési szokásait vizsgálták, a 2020 őszén készített kérdőíves, reprezentatív felmérés adatait felhasználva. Ebből kiderült, hogy napjainkban már szinte mindenki könnyen használhatja az elektronikus fizetési módokat, hat év alatt közel 10 százalékpontot emelkedett a bankszámla- és bankkártya-lefedettség. A felnőttkorú lakosság 87 százaléka rendelkezik legalább egy bankszámlával, és 85 százaléka legalább egy bankkártyával.

Az MNB eredményei szerint a lakosság 80 százaléka veszi igénybe az elektronikus fizetési módokat. A számlafizetések és az internetes vásárlások esetében az elektronikus fizetést alkalmazók aránya már meghaladja a készpénzzel fizetőkét. Emellett a modernebb megoldásokat, például a mobilfizetést és a nem banki fintech fizetési alkalmazásokat is egyre többen használják.

A kártyás fizetés a legnépszerűbb

Az elektronikus fizetési módokon belül a legnépszerűbb a kártyás fizetés, ezt a lakosság csaknem háromnegyede használja, ezt követi majdnem holtversenyben a sárga csekk bankkártyával vagy mobilfizetési alkalmazással történő kiegyenlítése, a csoportos beszedés és az átutalás, ezek a fizetési módok a felnőtt lakosság több mint egyharmadánál figyelhetők meg. A készpénzhasználaton belül a sárga csekkes, készpénzes fizetést a felnőtt lakosok 50 százaléka használja.

A kártyás fizetést használók aránya az elmúlt hat évben 14 százalékponttal nőtt, az átutalás 11, a csoportos beszedés pedig 10 százalékponttal emelkedett, míg a sárga csekk készpénzes kiegyenlítésének használati arányában 20 százalékpontos csökkenés látható. Emellett fontos megemlíteni, hogy a lakosok már több mint negyede használ mobiltelefont fizetéskor.

Nem csoda, hogy a legfrissebb jegybanki adatok szerint kilőtt a kártyás fizetések aránya. 2022 első negyedévében hajszál híján harmadával nőtt a belföldi bankkártyás vásárlási tranzakciók értéke a megelőző év azonos időszakához képest, és meghaladta a 2606 milliárd forintot. A vásárlási műveletek száma is több mint 30 százalékkal nőtt éves összevetésben, megközelítve a 313,4 milliót.

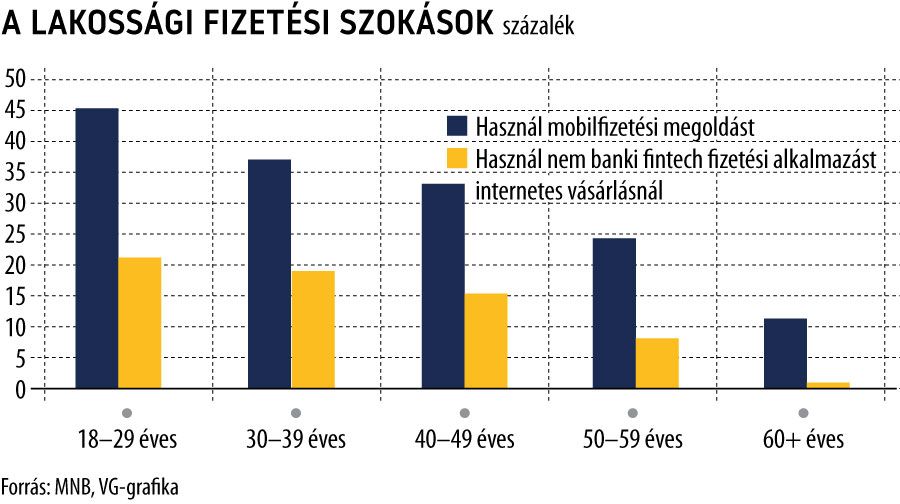

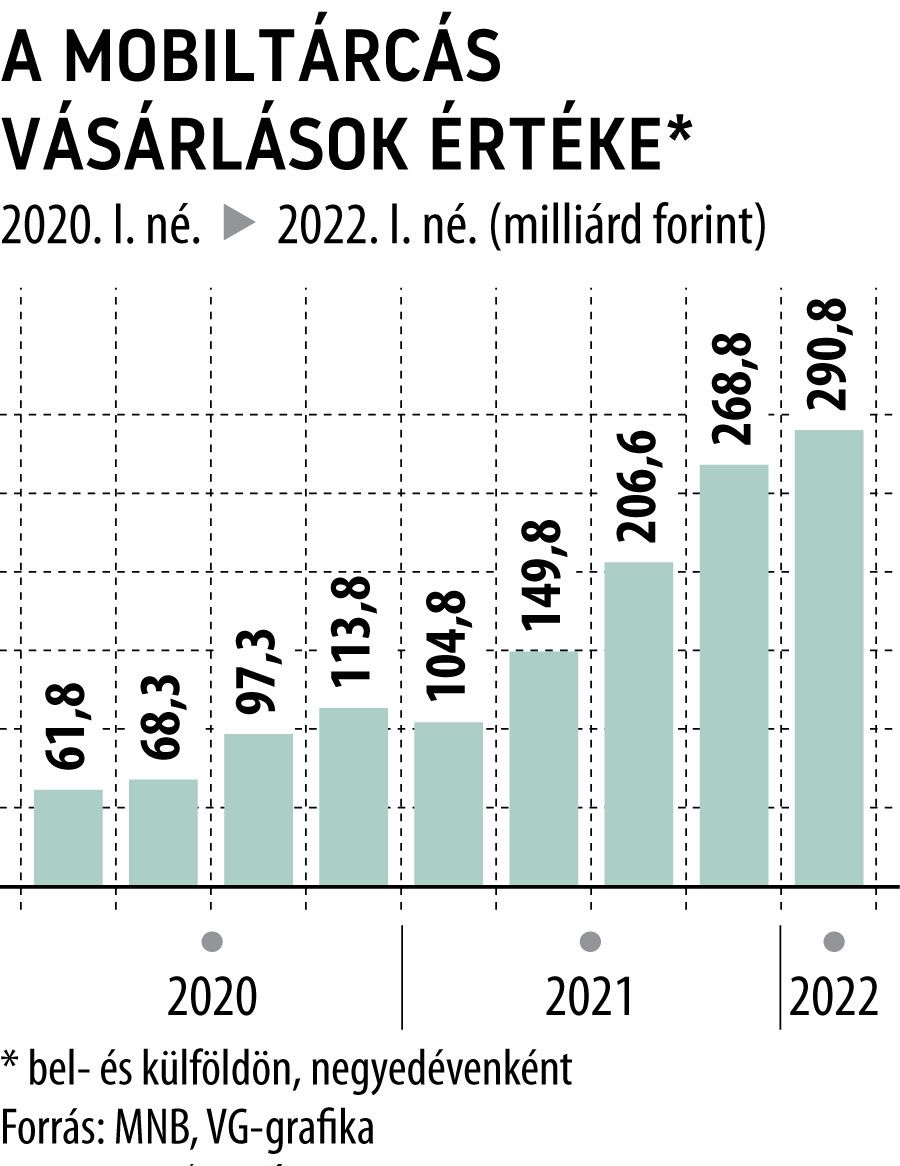

A felnőtt lakosság negyede használ már legalább egy fizetési helyzetben mobiltelefont. A legtöbben, a mobillal fizetők 62 százaléka internetes vásárlásoknál veszi igénybe ezt a lehetőséget, de a parkolásnál (nem sms-küldéssel, hanem mobiltelefonos alkalmazással) és a bolti vásárlások esetében a mobilfizetők aránya is közel azonos, rendre 57 és 55 százalék. A magánszemélyek közötti pénzküldést pedig a mobillal fizetők 35 százaléka veszi igénybe. Az interneten vásárlók 36 százaléka nem banki fintechalkalmazással fizet ebben a helyzetben.

Interneten vásárolunk, átvételkor fizetünk

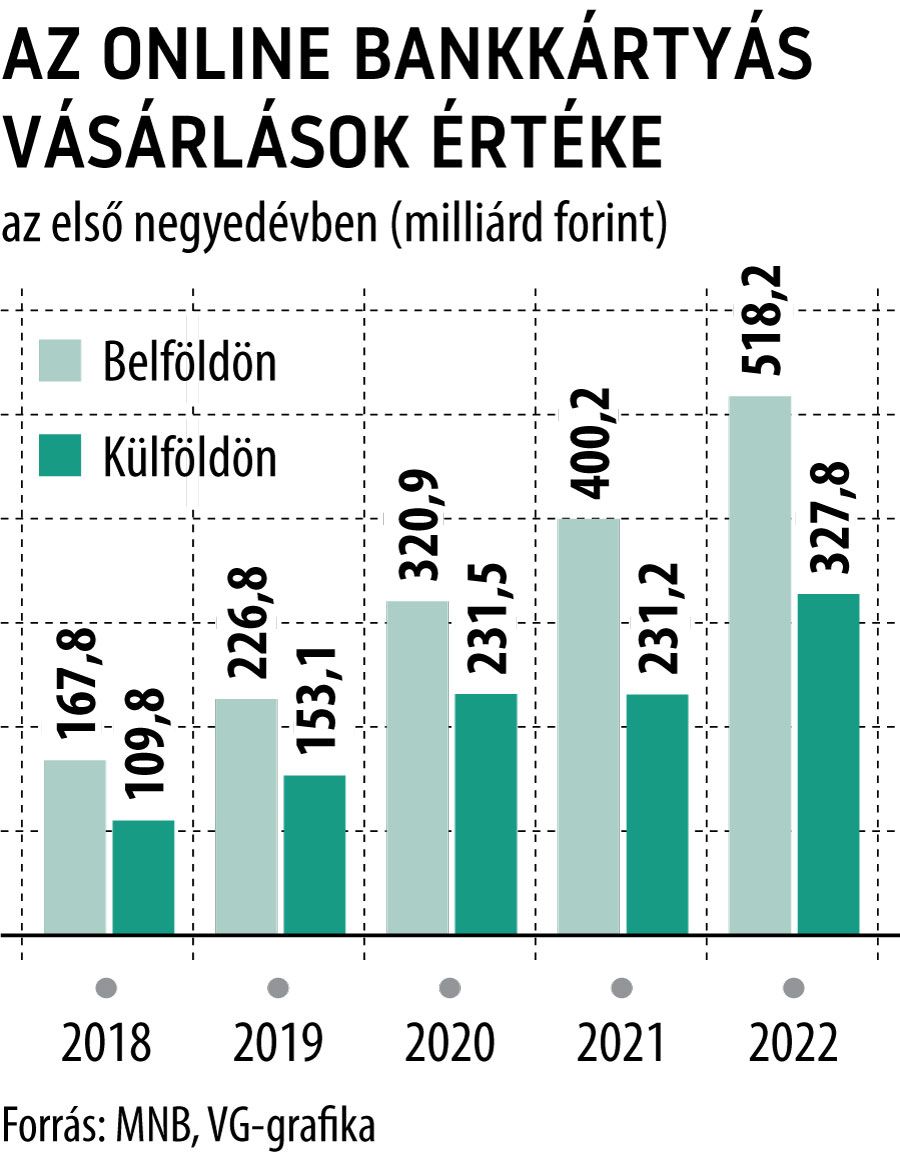

A lakosság közel harmada vásárol interneten, ezen belül majdnem mindenki használ valamilyen elektronikus fizetési megoldást, sőt az interneten vásárlók majdnem harmada csak elektronikusan fizet. Az elektronikus fizetési lehetőségeket külön-külön is nézve: a bankkártyával interneten és az átvételkor történő fizetés a legnépszerűbb, az interneten vásárlók közel háromnegyede veszi igénybe ezt a lehetőséget. Ezt követi az egyedi átutalással és a nem banki fintech fizetési alkalmazással történő fizetés 47, illetve 36 százalékkal.

Fontos megjegyezni azt is, hogy a fizetési módok használatának rendszeressége is eltérő lehet. Akik egyedi átutalással és a nem banki fizetési megoldásokkal fizetnek internetes vásárlásnál, nagyobb arányban jelölték a rendszeres használatot, mint akik bankkártyával fizetnek. Ezeknek az eredményeknek az esetében azt is figyelembe kell venni, hogy előfordulhat, hogy internetes vásárlásnál korlátozottabb fizetési lehetőségek állhatnak rendelkezésre, mint egyéb helyzetekben.

Fiatalok előnyben

A fiatalabb korosztály nyitottabb az újabb fizetési lehetőségekre. A legfiatalabb felnőtt korosztály csaknem fele alkalmazza a mobilfizetési és ötöde a nem banki fintech fizetési lehetőségeket internetes vásárlásoknál. Mobilapplikációt főleg a fiatalabb korosztály használ, a legfiatalabbaktól a 60 év felettiekig 45 százalékról fokozatosan 11-re csökken ennek a fizetési módnak a használata. Míg a fiatalabb válaszadóknál napi 0,8–1,0 kártyás tranzakciót regisztráltak, az időseknél ez az érték mindössze 0,4. A készpénzes vásárlások esetében a 60 év feletti korosztályra vonatkozó 1,1-es érték csak kevéssel haladja meg ugyan a fiatalabbakra jellemző 0,9–1,0 darabot, az egyes fizetési módok használatát tekintve így is elmondható, hogy a legidősebbek a tranzakcióik majdnem 70 százalékát készpénzzel teljesítik, szemben a 60 év alattiakra jellemző 48–53 százalékkal.

Számít a végzettség

A különböző szociodemográfiai tényezők alapján képzett csoportokat vizsgálva látható, hogy az egyes csoportokban szignifikánsan eltérő a nyitottság az elektronikus fizetésre. Az életkor növekedésével csökken, a végzettségi szint és a háztartás egy főre jutó jövedelmének növekedésével pedig nő az elektronikus fizetési módok használati aránya. A legmagasabb iskolai végzettség szintjének emelkedésével egyértelműen nő az elektronikus fizetési módok használati aránya mind aggregáltan, mind pedig specifikusan az egyes fizetési helyzetekben. Míg a legalacsonyabb végzettségű felnőtt lakosok mindössze 43 százaléka használ valamilyen elektronikus fizetési módot, addig a felsőfokú végzettségűeknél ez az arány 94 százalék.

A foglalkoztatottsági státusz szerint az aktív munkavállalók és a tanulók a legnyitottabbak az elektronikus fizetésre, a nyugdíjasok pedig a legkevésbé. Ez látszódik a mobilfizetésnél és az internetes vásárlásnál a nem banki fintech fizetési megoldások igénybevételéből is. Életkor szerint: míg a legfiatalabbaknál, a 18–29 éveseknél az említett megoldásokat a korcsoportba tartozók fele, illetve ötöde használja, addig az életkor emelkedésével a használati arány csökken, de még az 50 felettiek esetében is látható, hogy vannak, akik igénybe veszik ezeket a lehetőségeket.